Từ ngày 01/01/2022, cá nhân làm bản cam kết thuế TNCN (để không khấu trừ 10% thuế TNCN) theo Mẫu 08/CK-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC.

Theo quy định tại điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC:

Các tổ chức, cá nhân trả tiền công, tiền thù lao, tiền chi khác cho (điều kiện 1) cá nhân cư trú không ký hợp đồng lao động (theo hướng dẫn tại điểm c, d, khoản 2, Điều 2 Thông tư này) hoặc (điều kiện 2) ký hợp đồng lao động dưới ba (03) tháng có tổng mức trả thu nhập từ hai triệu (2.000.000) đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân.

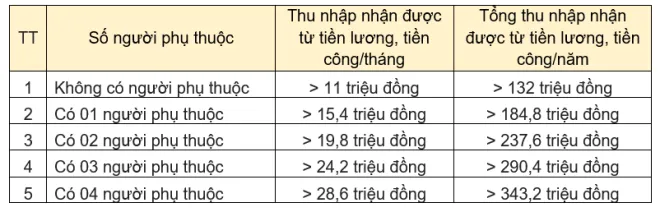

Trường hợp cá nhân (điều kiện 3) chỉ có duy nhất thu nhập thuộc đối tượng phải khấu trừ thuế theo tỷ lệ nêu trên nhưng ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi trừ gia cảnh chưa đến mức phải nộp thuế thì cá nhân có thu nhập làm cam kết (theo mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế) gửi tổ chức trả thu nhập để tổ chức trả thu nhập làm căn cứ tạm thời chưa khấu trừ thuế thu nhập cá nhân.

Căn cứ vào cam kết của người nhận thu nhập, tổ chức trả thu nhập không khấu trừ thuế. Kết thúc năm tính thuế, tổ chức trả thu nhập vẫn phải tổng hợp danh sách và thu nhập của những cá nhân chưa đến mức khấu trừ thuế (vào mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế) và nộp cho cơ quan thuế. Cá nhân làm cam kết phải chịu trách nhiệm về bản cam kết của mình, trường hợp phát hiện có sự gian lận sẽ bị xử lý theo quy định của Luật quản lý thuế.

Từ ngày 01/01/2022, những cá nhân thuộc đối tượng vừa nêu sẽ thực hiện làm cam kết tạm thời chưa khấu trừ thuế thu nhập cá nhân theo Mẫu 08/CK-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC.

MỪNG NGÀY LỄ LỚN 30/4 & 1/5/2022: Ưu đãi lớn giảm ngay 60% và tặng kèm 100 số Vin-hoadon trị giá 650.000 đồng.

Hãy ủng hộ chúng tôi bằng cách LIKE, CHIA SẺ và ĐĂNG KÝ qua các kênh như:

Hành động của các bạn có ý nghĩa rất lớn, hãy giúp chúng tôi duy trì website và các kênh thông tin.

Bài viết mới nhất

Một số lỗi thường gặp nên tránh trước và sau khi thành lập công ty

Thời hạn nộp tờ khai thuế, báo cáo thuế theo quý & theo tháng

Thuế môn bài là gì? Bậc thuế và hạn nộp Thuế Môn Bài 2024

Thuế là gì? Thuế doanh nghiệp phải nộp sau thành lập công ty

Dịch vụ đăng ký xin giấy phép phòng cháy chữa cháy

Quy định về đặt địa chỉ trụ sở chính của công ty, doanh nghiệp

Hồ sơ và thủ tục đăng ký thành lập địa điểm kinh doanh

6 điều kiện thiết yếu để thành lập công ty, doanh nghiệp

Thủ tục đăng ký mở tài khoản ngân hàng cho công ty – Miễn phí

Thủ tục tăng vốn điều lệ công ty cổ phần

Thủ tục chuyển nhượng cổ phần của công ty cổ phẩn – Mới nhất

Thủ tục, điều kiện thành lập doanh nghiệp xã hội